事業承継M&Aはどのように進めるのか

経営

お役立ちQ&A

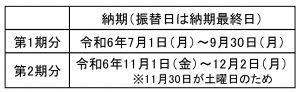

予定納税とは、その年の前年分の所得金額や税額を基に計算した予定納税基準額が15万円以上である場合に、その年の6月中旬に税務署から送付された通知に基づき、その年分の復興特別所得税を含めた所得税の一部(予定納税額)として納める制度です。

予定納税額は予定納税基準額を基に計算され、原則として2回、通知書に記載された税額を納めます。1回あたり予定納税基準額の3分の1相当額となりますが、令和6年分の第1期分の予定納税額は、その税額から本人分の定額減税相当額(3万円)を控除した残額となります。

廃業や休業あるいは業況不振などの要因で、その年分の復興特別所得税を含めた納税額を見積ったときに予定納税基準額よりも少なくなると見込まれる場合、申請を行い承認されると予定納税額が減額できます。この申請を「予定納税の減額申請」といいます。

減額をご希望の場合にはお早めに担当者へご相談ください。

令和6年7月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。