事業承継M&Aはどのように進めるのか

経営

お役立ちQ&A

令和7年度与党税制改正大綱の内容に加えて、基礎控除の特例が創設されました。

改正後の基礎控除と給与所得控除を合わせて給与年収160万円(改正前103万円)を超過する部分に所得税がかかります。

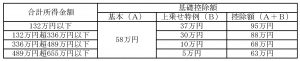

(1)基礎控除

合計所得金額2,350万円以下の個人の控除額を58万円(改正前48万円)に引き上げ、さらに合計所得金額655万円以下の個人は基礎控除額の上乗せ特例があります。

合計所得金額132万円超655万円以下の個人の基礎控除額の上乗せ特例は令和7~8年分の時限措置です。

なお、個人住民税の基礎控除の改正はありません。

(2)給与所得控除

最低保障額を65万円(改正前55万円)に引き上げます。

(1)控除対象配偶者・扶養親族の所得要件

合計所得金額58万円(給与収入123万円)以下に引き上げます。

(2)特定親族特別控除

19歳以上23歳未満の大学生年代の子等の特定親族特別控除を創設し、合計所得金額85万円(給与収入150万円)以下は親等の所得控除額を63万円、合計所得金額85万円(給与収入150万円)超でも親等の所得控除額が段階的に逓減する仕組みとします。

いずれも令和7年分以後の所得税から。ただし、源泉徴収は令和8年1月1日以後支払分から。

①令和7年分は年末調整での適用となり、実務対応の準備が必要。

②大学生年代アルバイトの年収の壁は大きく緩和。

<詳細はこちら(PDF)をご確認ください> ※新しいウィンドウで開きます。

令和7年5月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。