「空き家」の相続登記

経営

お役立ちQ&A

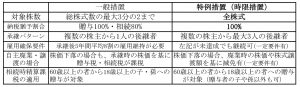

事業承継税制の特例措置で、特例後継者が特例認定承継会社の代表権を有していた者から、贈与・相続等により特例認定承継会社の非上場株を取得した場合、取得した全ての非上場株の課税価格に対する贈与税・相続税の全額が、特例後継者死亡の日等まで納税猶予されます。

都道府県知事の認定・税務署への申告等の手続が必要です。

改正により提出期限は2年延長(2026年3月31日まで)され、期限までに特例承継計画を都道府県へ提出することが必要です。

(贈与の場合の手続き例)

(申告期限後5年間)都道府県へ年次報告書、税務署へ継続届出書の提出が必要です(年1回)。

(5年経過後)雇用が5年平均8割を下回った場合は、実績報告の提出が必要です。

(6年目以降)税務署へ継続保有等届出書の提出が必要です(3年に1回)。

特例承継計画の提出期限は延長されましたが、特例措置の適用期限(2027年12月31日)は延長されていません。贈与の場合、後継者が役員就任3年以上の要件がありますので注意が必要です。

<詳細はこちら(PDF)をご確認ください> ※新しいウィンドウで開きます。

令和6年10月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。