令和8年度与党税制改正大綱~その2~

経営

お役立ちQ&A

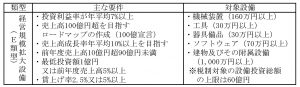

中小企業経営強化税制は、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、特別償却又は税額控除を選択適用できる制度です。

従来からのB類型(収益力強化設備)の拡充措置として、E類型(経営規模拡大設備)の要件を満たす建物を新増設した際の特別償却15%(賃上げ率5%以上は25%)又は税額控除1%(賃上げ率5%以上は2%)の選択適用制度が新設されました。対象の建物及びその附属設備については、生産性向上に資する一定の設備の導入に伴う新増設に限ります。

E類型の特例適用には事前に所定の手続きが必要となり、①建物の着工前に、経済産業局への投資計画に関する確認申請、②経済産業局の確認書の取得後に経営力向上計画の申請・認定、③経営力向上計画認定・建物竣工後に、建物と併せて取得する機械装置等を取得の順序が重要です。E類型では、他の類型で認められる例外的な60日ルール(先に設備を取得し、その後60日以内に経営力向上計画の申請)はありません。

経営規模拡大設備等に関する投資計画の確認書の交付を受けた場合は、①投資計画実施状況報告書(投資計画終了時まで毎年)及び②供用事業年度の給与増加割合に関する報告書を経済産業局に提出する必要があります。

<詳細はこちら(PDF)をご確認ください> ※新しいウィンドウで開きます。

令和7年8月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。