公益法人制度改革

法務

お役立ちQ&A

6月から給与所得者に係る定額減税の月次減税事務が始まります。給与担当者は、従業員等から対象となる基準日在職者と、その同一生計配偶者と扶養親族を正しく把握することが求められます。

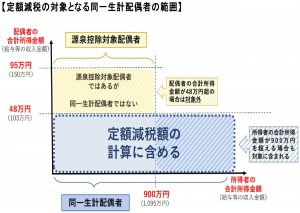

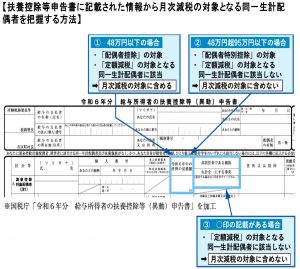

月次減税の対象となる同一生計配偶者(居住者に限る)は、原則として提出済みの扶養控除等申告書の「源泉控除対象配偶者」に記載されている情報で把握できます。ただし、扶養控除等申告書上の「源泉控除対象配偶者」が居住者であっても、全員が対象になるわけではなく、合計所得⾦額の⾒積額によっては対象外となるケースがあります。

月次減税の対象者は、従業員等のうち、令和6年6月1日現在、勤務中で、源泉徴収税額表の甲欄が適用される(扶養控除等申告書を提出している)居住者である“基準日在職者”に限定されます。月次減税額は、基準日在職者の3万円に、その同一生計配偶者及び扶養親族1人につき3万円を加算して計算します。

対象となる同一生計配偶者とは、基準日在職者と生計を一にする配偶者で、令和6年中の合計所得⾦額が48万円(給与所得だけの場合は給与等の収⼊⾦額が103万円)以下である居住者のことです。合計所得⾦額が48万円超の配偶者は、そもそも同一生計配偶者に該当せず、定額減税の対象外となるため、月次減税額に配偶者分として3万円を加算することにはならないこととなります。

<詳細はこちら(PDF)をご確認ください> ※新しいウィンドウで開きます。

令和6年5月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。