事業承継M&Aはどのように進めるのか

経営

お役立ちQ&A

① 定額減税の対象者

合計所得金額1,805 万円以下(給与の年収2,000万円以下に相当)の納税者本人と、日本に住む扶養家族(同一生計配偶者+扶養親族)が減税の対象となります。

② 定額減税の実施時期

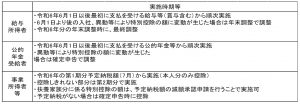

(1)所得税

(2)個人住民税

個人住民税は、地方公共団体が算定を行い、定額減税が反映された令和6年度分の納税額が通知等されます。基本的には、これに基づいて納付を行います。なお、対象となる同一生計配偶者(控除対象配偶者を除く)に係る定額減税の実施時期は、上記とは異なり令和7年度分での実施予定とされています。

③ 給与に係る源泉徴収事務への影響

(1)所得税

6月1日において主たる給与等の支払を受ける者が対象です。また、6月1日以後最初の給与等の支払日までに提出された、扶養控除等申告書等の記載情報に基づき特別控除の額を計算します。6月以降の源泉徴収、特に賞与支払時の控除もれにご注意ください。

(2)個人住民税

定額減税が適用される令和6年度の特別徴収は、例年の6月ではなく1ヶ月遅い7月から翌年5月までの11回の徴収となります。特別徴収税額の通知が届き次第、準備しましょう。

④ 留意点

(1)所得制限を超える人

月次減税は、年調減税のような所得制限はありません。そのため、年収が2,000万円を超えるなど所得制限を超えることが見込まれても、基準日在職者であれば月次減税を行うこととなります。

このように月次減税が行われた場合であっても、所得制限を超える場合には、年末調整の対象であれば年末調整時に、年末調整の対象外であれば確定申告時に、それまで控除した額の精算を行います。

(2)公的年金の支払を受ける人

公的年金等に係る源泉徴収税額から定額減税の適用を受ける人についても、対象者であれば、給与の支払者のもとで定額減税の適用を受けます。このような場合には給与等と公的年金等と重複して定額減税額が控除されることになりますが、確定申告により精算が行われることとなります。なお、基準日在職者は一律に定額減税を適用することから、自分で定額減税の適用を受けるか否かの選択はできません。たとえ対象者から定額減税を適用しない旨の申出があったとしても、適用することとなりますので、ご注意ください。

<詳細はこちら(PDF)をご確認ください> ※新しいウィンドウで開きます。

令和6年4月

税理士法人石井会計

無料相談は対面・Zoomでのオンライン相談でも対応しております。